Краткий анализ экономики солнечной генерации

В самом начале статьи оговорюсь, что я не противник возобновляемой энергетики как таковой. В том смысле, что у меня нет какого-то идеологического отторжения. Но я, как и любой другой человек, вижу в ней объективные минусы.

Солнечная энергетика это прерывистая генерация. Представьте себе, что у вас есть какой-то уровень потребления в экономике за счет промышленных и иных предприятий и населения. Он, на самом деле, вполне себе предсказуем. Теперь предположим, что в вашем климате иногда и дожди бывают и грозы. Да и просто облачная погода может быть. Если доля солнечной генерации в регионе составляет, например, 25% и в момент высокой облачности (прямо как сегодня, 17.04.2022 г.) солнечная генерация почти полностью не работает (давайте считать, что на 80%), то вам нужно ее чем-то заместить. А значит, вам нужно иметь избыточные мощности генерации других видов на 20-25% от всей потребляемой мощности. Причем желательно, чтобы это была достаточно маневренная генерация, которая может быстро отреагировать на изменения в генерации. АЭС для этого не подойдут, им вообще лучше всего работать на 99% мощности без колебаний. ТЭЦ тоже не сказать, чтобы идеальную маневренность имеют. ГЭС подходят лучше всего.

Вторым важным фактором является то, что исторически так сложилось, что основные потребители электроэнергии (промышленность в первую очередь) расположены на Земле не там, где наибольшая инсоляция. По карте ниже можно видеть, что точки с максимально инсоляцией находятся либо в пустынях, либо в горах. Обратите внимание, что даже широта не так важна, как наличие облачности и высота над уровнем моря.

Можно еще добавить аргументы о том, что само производство солнечных батарей не является экологически чистым и это просто обмен эмиссии углекислого газа на выбросы других вредных веществ в процессе производства батареи, но это ближе к пропаганде, чем к экономике.

В принципе можно сказать «какая разница, это же почти бесплатная энергия!». Давайте разберемся, насколько она бесплатная.

Для строительства наших электростанций выберем три точки. Например, Даллас в Техасе, Мадрид в Испании и Абу-Даби в ОАЭ.

Чтобы посчитать экономику условного киловатта нам нужны:

-Стоимость строительства;

-Операционные расходы;

-Тариф на электроэнергию;

-Мощность солнечного излучения.

Для того чтобы узнать стоимость строительства солнечной электростанции и операционные расходы воспользуемся вражеским ресурсом http://EIA.gov (https://www.eia.gov/outlooks/aeo/assumptions/pdf/table_8.2.pdf). Можно видеть, что средняя стоимость строительства солнечных электростанций составляет $1327 на кВт установленной мощности в год. Операционные расходы составляют $15.97 на кВт установленной мощности в год.

Определимся с тарифами. Нам нужны оптовые тарифы на электроэнергию, соберем их на просторах Интернета:

США (Техас): $50/МВт-ч=$0.05/кВт-ч (https://cleantechnica.com/2023/01/15/wholesale-u-s-electricity-prices-were-volatile-in-2022/)

Испания: возьмем уровень $80/МВт-ч=$0.08/кВт-ч (https://www.statista.com/statistics/1267552/spain-monthly-wholesale-electricity-price/)

ОАЭ: поскольку вся генерация в эмиратах принадлежит государству мне не удалось быстрым поиском найти оптовые цены на электроэнергию. Может быть их вообще нет, поскольку государственные энергетические компании дают сразу тариф для потребителя, но можно предположить, что они процентов на 20 ниже цены электроэнергии для домовладений и составляют не меньше $0.064/кВт-ч.

Теперь разберемся с солнечным излучением. Хорошо, что есть сайт, на котором можно увидеть не просто мощность излучения на квадратный метр, а выработку электроэнергии в год на киловатт мощности батареи (https://globalsolaratlas.info/).

Мы видим следующие показатели:

Даллас: 1579 кВт-ч/кВт/год

Мадрид: 1673 кВт-ч/кВт/год

Абу-Даби: 1813 кВт-ч/кВт/год

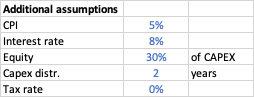

Как вам такая экономика? На мой взгляд, не очень. И это при том, что цены на панели упали, а цены на электроэнергию еще высокие, хотя и снизились от прошлогодних пиков. Я здесь намерено не учитываю амортизацию, потому что не хочется заморачиваться. Будем считать, что в maintenance cost включены капитальные ремонты и от производителя есть гарантия на срок жизни батареи. Но дальше - больше. Давайте посчитаем модель с учетом долга. Будем считать, что для солнечной энергетики благоприятный налоговый режим, поэтому налоговая ставка ноль.

Получаем три расчета. Считаем только кеш флоу, не моделируем оборотный капитал и так далее. Любое углубление расчета будет ее только ухудшать, поскольку мы не учли здесь также административные расходы которые наверняка в O&M не заложены, не закладывается обновление парка панелей на 30-летнем промежутке времени оборотный капитал скорее положительным ввиду отсрочек по платежам от покупателя электроэнергии, что потребует привлечения долга, поэтому из оптимистичных соображений не будем все это учитывать.

Для простоты будем считать модель на условном жизненном цикле батарей в 30 лет.

Даллас (срок кредита до погашения 21 лет, доходность на акционерный капитал (IRR) 7,0%):

Мадрид (срок кредита до погашения 11 лет, доходность на акционерный капитал (IRR) 16,3%);

Абу-Даби (срок кредита до погашения 13 лет, доходность на акционерный капитал (IRR) 13,9%):

Какие можно сделать выводы? Если посмотреть на подборку стоимости электроэнергии в различных странах (https://www.globalpetrolprices.com/electricity_prices/) можно увидеть, что для расчета мы с вами взяли абсолютно точно не самые дешевые с точки зрения стоимости электроэнергии страны. Хотя, для того же Далласа мы получили доходность на акционерный капитал в 7%. В текущих экономических условиях это точно непривлекательная доходность. Для развивающихся стран из нижней части списка модель будет по умолчанию убыточной. Как из-за в разы более низких тарифов на электроэнергию, так и из-за более высоких ставок по финансированию.

Модель выше в формате excel вы можете найти в посте "Модель к статье об экономике солнечной энергетики", доступном по подписке.

0 комментариев